Муниципальное образование "Муниципальный округ Можгинский район Удмуртской Республики"

официальный сайт

Шесть изменений в работе предпринимателя с 2017 года

29.06.2017

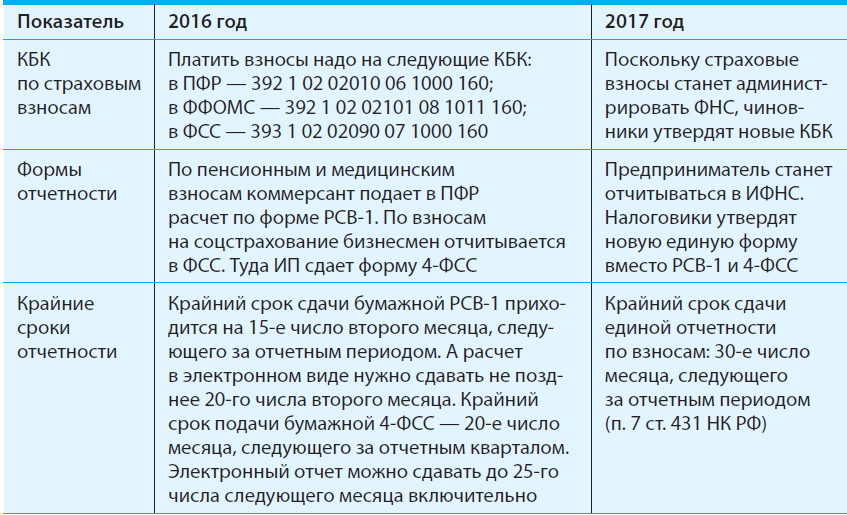

С 2017 года предпринимателей ожидает много изменений по налогам, страховым взносам и кассам. Поправки по специальным налоговым режимам выгодны для индивидуального предпринимателя. Но есть и неблагоприятные изменения. Например, по работе с ККТ. Чтобы избежать стресса в следующем году, советуем подготовиться к новым правилам уже сейчас. Изменение № 1. Предприниматель станет платить страховые взносы и отчитываться в ИФНС С 2017 года предпринимателям придется платить страховые взносы за себя и работников не в фонды, а в налоговую инспекцию. Это связано с тем, что с 1 января контролировать уплату страховых взносов станет ФНС России (Указ Президента РФ от 15.01.2016 № 13 и письмо ФНС России от 02.02.2016 № БС-4-11/1539@). С 2017 года перестанет действовать Федеральный закон от 24.07.2009 № 212‑ФЗ «О страховых взносах…». Вместо этого документа вступит в силу новая глава 34 НК РФ. На дату подписания номера в печать депутаты одобрили законопроект с новой главой в третьем чтении. Осталось дождаться, когда проект одобрят в Совете Федерации и подпишет президент. Обращаем внимание, что взносы на травматизм по-прежнему будет администрировать Фонд социального страхования. Поэтому в уплате взносов от несчастных случаев изменений нет. Теперь рассмотрим подробнее, какие правила по страховым взносам предусмотрены в главе 34 НК РФ. Как и сейчас, предпринимателю понадобится платить взносы: за себя; с выплат работникам по трудовым и гражданско-правовым договорам (ст. 420 НК РФ). Тарифы страховых взносов не поменяются (ст. 426 НК РФ). Так, общий тариф взносов с выплат работникам в 2017 году составит 30%. Из них: на пенсионное страхование — 22%, на социальное страхование — 2,9%, на медицинское страхование — 5,1%. Пониженные тарифы не отменят (ст. 427 НК РФ). Подробнее о личных взносах индивидуального предпринимателя читайте в следующем разделе. А информацию об изменениях в уплате страховых взносов за работников мы привели в таблице ниже. Что поменяется по страховым взносам

Изменение № 2. Вырастет сумма личных страховых взносов Размер личных страховых взносов будет зависеть, как и сейчас, от МРОТ на 1 января текущего года (подп. 1 п. 1 ст. 430 НК РФ). А с 1 июля 2016 года минимальный размер ежемесячной оплаты труда подняли до 7500 вместо 6204 руб. (Федеральный закон от 02.06.2016 № 164‑ФЗ). Поэтому личные страховые взносы ИП в 2017 году точно вырастут. И если чиновники не поднимут значение минимальной заработной платы к 1 января, то при расчете взносов коммерсанта в 2017 году предстоит ориентироваться на МРОТ — 7500 руб. Личные страховые взносы бизнесменов за 2017 год исходя из МРОТ в размере 7500 руб. составят: на обязательное пенсионное страхование — 23 400 руб. (7500 руб. × 12 мес. × 26%); на обязательное медицинское страхование — 4590 руб. (7500 руб. × 12 мес. × 5,1%). У коммерсантов останется право платить взносы за себя в любом порядке — всю сумму единовременно или частями, например, раз в квартал. Крайний срок уплаты взносов не изменится. Это последний день расчетного периода — 31 декабря (п. 2 ст. 432 НК РФ). 31 декабря 2017 года выпадает на воскресенье. Поэтому крайний срок уплаты личных взносов предпринимателей за 2017 год переходит на первый рабочий день 2018 года (п. 7 ст. 6.1 НК РФ). Индивидуальным предпринимателям с годовым доходом свыше 300 000 руб. придется по-прежнему платить дополнительные личные взносы на пенсионное страхование. Их сумма составит 1% от доходов свыше лимита (абз. 3 подп. 1 п. 1 ст. 430 НК РФ). При этом общая сумма личных пенсионных взносов ИП не может превышать 8 МРОТ (абз. 4 подп. 1 п. 1 ст. 430 НК РФ). Сюда входит платеж исходя из МРОТ и дополнительный взнос с доходов свыше 300 000 руб. При расчете максимального платежа по пенсионным взносам значение МРОТ также надо брать на 1 января отчетного года. Поэтому сумма личных взносов индивидуального предпринимателя на пенсионное страхование за 2017 год не превысит 187 200 руб. (7500 руб. × 8 × 26% × 12 мес.). Посмотреть, насколько вырастут суммы личных страховых взносов предпринимателя, можно в таблице ниже. Личные страховые взносы ИП

ПРИМЕР 1. Расчет дополнительного платежа в ПФР. В 2017 году индивидуальный предприниматель А.В. Смирнов заплатил первую часть платежа по пенсионным взносам в налоговую инспекцию в размере 23 400 руб. Годовой доход предпринимателя составил 22 млн. руб. Это больше 300 000 руб. Поэтому за 2017 год надо перечислить еще и дополнительный платеж по личным взносам. По общему правилу размер дополнительного взноса составит 217 000 руб. [(22 000 000 руб. – 300 000 руб.) × 1%]. Полученная сумма больше максимального лимита по личным пенсионным взносам индивидуального предпринимателя, рассчитанная исходя из 8 МРОТ (217 000 руб. > 187 200 руб.). Значит, А.В. Смирнов должен доплатить в ИФНС лишь разницу между максимальной суммой платежа и уже перечисленными взносами. Доплата по личным взносам на пенсионное страхование составит 163 800 руб. (187 200 руб. – 23 400 руб.). Взносы на социальное страхование предприниматели с 2017 года платить не будут (п. 6 ст. 430 НК РФ). Сейчас индивидуальные предприниматели могут платить взносы в ФСС РФ добровольно (ч. 5 ст. 14 Закона № 212‑ФЗ). И в этом случае бизнесмены получают право на больничные и детские пособия. Изменение № 3. Бизнесмены вправе работать на ЕНВД до 2021 года Работать на вмененном режиме можно до 1 января 2021 года (Федеральный закон от 02.06.2016 № 178‑ФЗ). Ранее чиновники хотели отменить ЕНВД с 2018 года. Но в итоге срок продлили. В 2017 году платить ЕНВД коммерсанты по-прежнему смогут по 14 видам бизнеса. Например, по рознице через магазины и павильоны с площадью торгового зала до 150 кв. м включительно, по ветеринарным и бытовым услугам, а также услугам автосервиса (п. 2 ст. 346.26 НК РФ). Ограничения по ЕНВД остались прежними (п. 2.2 ст. 346.26 НК РФ). Так, в 2017 году не смогут платить вмененный налог бизнесмены со средней численностью сотрудников свыше 100 человек. Изменение № 4. Предприниматели с работниками уменьшат ЕНВД на личные страховые взносы С 1 января 2017 года бизнесмены-работодатели смогут уменьшать ЕНВД на личные страховые взносы (п. 2 ст. 346.32 НК РФ в редакции Федерального закона от 02.06.2016 № 178‑ФЗ). То есть такие коммерсанты включат в расчет ЕНВД взносы: с выплат персоналу; за свое страхование — исходя из МРОТ, а также в виде 1% с доходов свыше 300 000 руб. Но осталось правило: окончательную сумму ЕНВД предприниматели с работниками вправе уменьшать не более чем на 50% (абз. 2 п. 2.1 ст. 346.32 НК РФ). Индивидуальные предприниматели уменьшают ЕНВД только на взносы, уплаченные до сдачи налоговой декларации (письма Минфина России от 26.01.2016 № 03-11-09/2852 и ФНС России от 19.02.2016 № СД-4-3/2691). Так, ЕНВД за I квартал 2017 года ИП вправе уменьшить на взносы, перечисленные не позднее 20 апреля. Это крайний срок сдачи отчета за I квартал. До конца 2016 года личные страховые взносы учитывают при расчете ЕНВД лишь предприниматели, которые работают в одиночку (подп. 2.1 ст. 346.32 НК РФ). Такие коммерсанты снижают налог без 50-процентного ограничения. То есть предприниматели без сотрудников уменьшают ЕНВД на всю сумму взносов — вплоть до нуля.

ПРИМЕР 2.

Расчет ЕНВД коммерсантом с работниками за I квартал 2017 года. Предприниматель О.В. Савидов работает на вмененке. В штате числится один сотрудник. Сумма ЕНВД за I квартал составила 9800 руб. О.В. Савидов заплатил в том же квартале:

— личные страховые взносы в размере 5200 руб.;

— за страхование работника — 3500 руб.

Сравним суммы ЕНВД к уплате, рассчитанные по правилам 2016 и 2017 годов. Расчет ЕНВД по правилам 2016 года. Вмененный налог бизнесмен может уменьшить только на взносы, уплаченные за работника. Окончательную сумму ЕНВД нельзя уменьшить больше чем на 4900 руб. (9800 руб. × 50%). Сумма взносов за сотрудника меньше 4900 руб. Поэтому бизнесмен уменьшил ЕНВД на всю сумму уплаченных взносов за работника. ЕНВД к уплате составил 6300 руб. (9800 руб. – 3500 руб.). Расчет ЕНВД по правилам 2017 года. Общая сумма взносов, перечисленная ИП за себя и за работника, равна 8700 руб. (5200 руб. + 3500 руб.). Это больше, чем 50% от суммы исчисленного ЕНВД (8700 руб. > 4900 руб.). Поэтому О.В. Савидов может уменьшить вмененный налог только наполовину. Итоговая сумма ЕНВД к уплате составит 4900 руб.

Из примера видно, что новые правила расчета ЕНВД выгодны предпринимателям. Изменение № 5. Увеличится вдвое лимит доходов по УСН С 2017 года станет больше предпринимателей, применяющих упрощенку. А все дело в том, что в два раза увеличился лимит доходов по УСН. Максимальный доход упрощенца с 2017 года составит 120 млн. руб. (п. 4 ст. 346.13 НК РФ в новой редакции). Сейчас лимит составляет 60 млн. руб. Эту сумму чиновники ежегодно индексируют на коэффициент-дефлятор. Так, в 2016 году можно применять упрощенку, пока доходы индивидуального предпринимателя не превысят 79,74 млн. руб. (60 млн. руб. × 1,329). А с 2017 года индексировать лимит на коэффициент-дефлятор не будут. Максимальный предел по доходам для упрощенцев останется на уровне 120 млн. руб. до 1 января 2020 года.

Изменение № 6. Коммерсантам придется перейти на онлайн-кассы У продавцов появится обязанность использовать в работе интернет-кассы. Такие кассы передадут данные о наличных оплатах по Интернету в налоговую инспекцию. Новые правила работы с кассовой техникой депутаты уже одобрили в третьем чтении. Когда переходить на онлайн-ККТ. Перейти на новые правила работы с кассой придется всем бизнесменам независимо от налоговой системы. Большинство продавцов станут применять кассы с 1 февраля 2017 года. Но для некоторых предпринимателей предусмотрена отсрочка. Предприниматели, для которых не предусмотрено освобождение, смогут работать по старым правилам на ККТ, зарегистрированных до 1 февраля. Однако действующие кассы придется модернизировать или заменить уже к 1 июля 2017 года. Отказаться от новых ККТ в 2017 году можно предпринимателям, которые: применяют вмененку, патентную систему и выписывают клиентам квитанции, товарные чеки; оказывают услуги населению и оформляют бланки строгой отчетности; занимаются мелкими бытовыми услугами — покраской и ремонтом обуви, изготовлением и ремонтом мателлической галантереи и ключей, присмотром и уходом за детьми, престарелыми, инвалидами; продают газеты, мороженое, талоны и билеты на проезд, овощи и фрукты (вразвал во время сезона); находятся в труднодоступных местностях. У индивидуального предпринимателя на вмененке и патенте обязанность перейти на новые кассы появится позже, с 1 июля 2018 года. Как работать на онлайн-ККТ. На новых кассах предпринимателям придется формировать чек не только в бумажном, но и в электронном виде. Данные обо всех наличных оплатах придется передавать налоговикам через оператора фискальных данных. С таким оператором коммерсанту нужно заключить договор на обработку данных. Кроме того, по просьбе клиентов продавец станет отправлять чеки по электронной почте или в виде СМС-сообщений на мобильный телефон. Что грозит коммерсанту за нарушение новых правил. Штрафы за работу без ККТ чиновники значительно увеличили. С 2017 года штраф будет зависеть от суммы чека (ст. 14.5 КоАП РФ в новой редакции). Чем больше сумма покупки, тем больше штраф за неприменение ККТ. Информацию о новых размерах штрафов мы привели в таблице ниже. Штрафы за нарушение правил работы с кассами

|